笑社会保険労務士事務所の清水恵美子です。兵庫県川西市で介護事業所支援専門に活動している社会保険労務士です。前回は、社会保険労務士という仕事についてと、私が介護専門社労士を目指した訳について書きました。(⇒第1回目記事はこちら)今回は、誰もが一番気になるであろうお金の話をさせていただきます。

「明日に笑顔を」アイキャッチ=イラスト素材:パンコス(http://www.pancos-sozai.com/)

最近では、生命保険会社も各社が公的な介護保険を補完するような商品を売り出しています。年末に行われる年末調整でも、従来の生命保険料控除に加えて介護医療保険料控除という枠が増やされるなど、政府も個人がその備えをすることを推進しています。しかし、いったいいくらお金がかかって、いくら備えておけばいいのかピンとくる方は少ないのではないでしょうか?ご家族がお元気な時は、前もって準備をしようとはなかなか思えないのですが、介護というのは突然やってくるケースが多くあり、そのうちと思っているといざという時慌てることになります。

■突然やってきた我が家の介護

ここで少し私の経験をお話しさせていただこうと思います。「突然やってきた我が家の介護」と小見出しを付けましたが、実は、家族の介護自体は10年以上前に始まりました。私の父のアルツハイマー発症です。その時、両親は田舎で二人暮らしをしており、父の介護を始めたのは私の母でした。幸いにも気が付いたのが早く、早い時期から進行を遅らせるお薬(アルツハイマーの初期に一般的に使われるアリセプト)を処方いただくことができたため、7~8年は物忘れが激しいという程度で、自宅で介護することができていました。しかし、5年ほど前から急激に症状が進行し、自宅での介護が難しくなりました。デイサービス(日中の通所介護)の利用から始まり、徐々に施設利用を増やし、最終的には使えるだけめいっぱいショートステイ(短期のお泊り介護)を利用しながら母が介護を続けておりました。

ある日のことです。仕事を終え、訪問先を出たところで私のスマホがプルプルとなりました。見ると母よりの電話。何の用かと電話に出ると、第一声

「私、今、入院してる。」

人一倍元気で、バイクで走り回っていた母からの思いもかけない言葉でした。母は、父がお世話になっている隣町の老人保健施設に行く途中、バイクで転倒し救急車で運ばれたということでした。後に聞いたところによると、運ばれてきた時の状態を見たお医者様は、この年齢であれば寝たきりになるのではないかと思われたそうです。しかし、驚異的な精神力でリハビリを頑張った母は、お陰様で今は歩けるようになっており、本当に良かったと思っています。そして、ここから父の受け入れ先を探す迷宮の旅が始まるのですが、これはまた別の機会に。

■いったいいくらかかるの?

このように、突然やってきたのは、予想していた父の施設入所ではなく、介護者である母の介護でした。まずは、母の怪我はちゃんと治るのか、父の介護はこれからどうなるのかということが一番心配でしたが、次に心配になったのはお金の問題です。入院や手術、父の介護施設の利用の費用、急な出費がいくらになるのかわかりません。

それまで、両親とお金の話をしたことはなく、年金をいくらもらっているのか、どんな保険に入っているのか、全く把握していませんでした。幸い、私の母は入院してはいるものの、お金の管理はできており、自分で手配してくれたので問題になることはなかったのですが、もしも本人の意識がなかったり、お金の管理が難しい状態になっていたら、随分大変だったと思います。

■高齢者の医療費

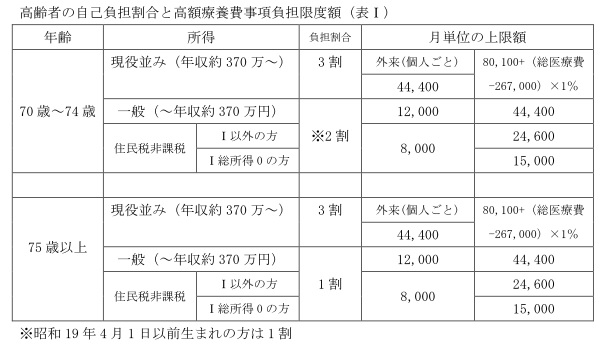

高齢者の医療制度は、私たちが使っている制度とは少し違います。「お年寄りの窓口負担は1割」というような話は耳にされていると思いますが、実はそれも収入によって変わります。表Ⅰにあるように1割から3割の負担割合に分かれますので、70歳を超えると、それぞれの負担割合を記載した高齢受給者証が健康保険証以外に別途発行されています。基本的に70歳以上で収入の多い方でなければ、窓口負担は1~2割でそれほど高額にはなりません。しかし、それでも手術・入院となれば相当な金額になります。その負担を軽減するために設けられているのが高額療養費の制度です。

以前の高額療養費は後払いの制度で、一旦病院の窓口で自己負担分全額を支払った上で、後日申請しなければ給付を受けることはできず、制度を知らなかったり、うっかり申請を忘れたりして給付を受けられないケースもありました。現在は、70歳以上の方は特に手続きをすることなく、病院の窓口で高齢受給者証の負担割合を確認することで、限度額までの支払として計算されます。(70歳未満の方や低所得の区分の適用を受ける方は、前もって認定証の発行を受け提示する必要があります)これにより、窓口で高額の医療費を支払う必要がなくなり、高齢者の負担軽減が図られています。ただし、他の医療機関での医療費や同一世帯で同一医療保険制度に加入している人の医療費を合算して高額療養費に該当した場合などは、後日改めて申請する必要があるので注意が必要です。

高齢者の自己負担割合と高額療養費事項負担限度額(表Ⅰ)=作成・清水恵美子

退院をして、ここからは介護保険サービスを利用していくことになります。

<ここからアイデアニュース有料会員(月額300円)限定部分>

■一旦全額を支払い、自己負担相当額を引いた差額が還付される療養費

■生命保険の時効は3年ですが、保険会社が認めれば支払われることがあります

■介護認定は入院中でも受けることができるので、早めに申請を

アイデアニュースの全文が読める会員登録は ⇒こちらから

■一旦全額を支払い、自己負担相当額を引いた差額が還付される療養費

もう一つ、母の怪我で利用した給付があります。それは療養費。お子さんやご自身の怪我で利用した方もあるかもしれませんが、医師の指示によるコルセットや補装具の装着、整骨院、鍼灸院の利用などがそれに当たります。コルセット、補装具の支払いには高額療養費のような限度額認定の手続きがありませんので、一旦全額を支払う必要があります。その後、療養費の請求をすることで、自己負担相当額を引いた差額が還付される仕組みです。(整骨院、鍼灸院では基本的に自己負担分のみで良いのですが、加入している健保組合によっては受け付けてくれないケースもあるようです。)

母が作った補装具は10万円近くするのもので、あとで9割戻ってくるとはいえ、なかなか負担が大きかったです。いずれの手続きも、支払の管理をし、役所からの通知の管理をし、書類を揃え、役所の窓口へ行き(郵送でもできます)手続きをする。かなり煩雑で手間と時間のかかる話です。私が見ていても見落としそうなほどなので、高齢者の方がお一人で手続きをするのは大変だなぁとつくづく思いました。

■生命保険の時効は3年ですが、保険会社が認めれば支払われることがあります

こういった公的な制度に加えて、個人的に加入している生命保険や医療保険の請求もあるでしょう。公的な制度の場合は、該当者に手続きを促す通知が来たりしますが、こちらは、請求者が気付いて請求しないと通知が来ることはありません。ご両親がかけられている保険の証券や、保険料の支払い通知などがないか確認して、該当するようなら請求しましょう。生命保険の請求時効は3年です。心当たりのある方は、保険の契約を確認してみてくださいね。もしも3年以上経っていても、保険会社が認めれば支払われることがありますので、あきらめないで保険会社に相談してみて下さい。

■介護認定は入院中でも受けることができるので、早めに申請を

母は、病院で毎日数時間の手厚いリハビリを受けて順調に回復しました。自宅へ戻っても一人なので、できる限り入院してのリハビリを希望したのですが、医療保険で受けられるリハビリには時間や期間の上限が疾患によって決められていて、母のような靭帯損傷のリハビリは入院から60日間しか受けることができないとのことでした。その後は受けられる時間が格段に減って週に2回程度となってしまいます。そうなると入院してリハビリを受ける意味もなくなりますので、帰宅に向けて介護認定を受ける手配をしました。介護認定は入院中でも受けることができます。結果が下りるまでに1カ月程度の期間が必要ですので、早めに申請しておくといいでしょう。

介護認定の結果、要支援1となりました。怪我の場合、回復の見込みがあるので、その時点ではかなりの支援が必要な状態でも、あまり高い要介護度は出ないようです。通院しながら病院でリハビリを受け、残りの日を介護サービスで行われるリハビリを受けようと考えていたのですが、医療と介護のリハビリは同時に受けることができないということで、またここでも制度の壁によって希望通りにはなりませんでした。公的な補助のある制度を利用する限りは、色々な制約があり、希望する通りのサービスを受けられるわけではありません。しかし、自費での利用となると負担が大きく、もっと良くなるかもしれないのにと思うととても悔しかったです。

Follow me!